外貨建個人年金で資産分散でリスク軽減!安心とゆとりのある老後を

「老後にゆとりのある生活をしたい……」

けれども先のことだからまだあまり資産形成に力を入れていない、という方は多いです。

しかし、老後に必要な資産は意外に大きく、現役時代の生活や育児・子供の進学と並行して検討しておかないと、間に合わないかも知れません。

ここで検討したいのが、個人年金保険です。

分散投資で資産形成していくことは投資の基本です。

とはいえ、なぜ老後からではなく今から必要なのか。

その理由をさっそく見ていきましょう!

老後2,000万円問題に備えたいが……

2019年6月3日に発表された、金融庁の金融審議会「市場ワーキング・グループ」による報告書「高齢社会における資産形成・管理」によれば、老後に必要な資金は2,000万円。

「退職金を元手に資産作りすれば間に合うかも」と考えている方もいらっしゃるかもしれません。しかし、実際は難しい可能性があるのです。

【理由1】予想外に長生きする可能性

公的年金の支給開始年齢が上がっている一方、栄養状態もよく年々医療が発展によって、現在60歳の人の約4分の1が95歳まで生きるという試算もあります。

ところが、「健康寿命」はそこまで長くありません。男性で72歳、女性で75歳を迎える頃には、多くの方が治療の必要な疾患と付き合っていく傾向にあります。

残念ながらその後、平均寿命を迎える9~12年の間は日常生活に制限が加わります。元気に就労を続けていられる人ばかりではないのです。

【理由2】単身世帯になる可能性

老後は夫婦そろって、また子供と一緒に三世帯で暮らすことを考えている方もいらっしゃるかもしれません。

しかし、現代は核家族化が進み、また夫婦だけの世帯も増えています。未婚率の上昇とライフスタイルの多様化で、お子さんが独身のまま一人暮らしを続ける家庭も増えて続けています。

二世帯・三世帯での暮らしで家賃などの支出を抑える方法はとれないと考えたほうがよいでしょう。

【理由3】資産管理が難しくなる可能性

老後の資産の形勢と管理が難しくなる可能性もあります。その代表的な例が認知症による認知機能や判断力の低下です。

少子高齢化の影響で年金支給開始年齢が徐々に上がっていますよね。

現役時代が長くなる分だけ、運用する元手となる退職金を手に入れるタイミングも後ろ倒しになる可能性があります。

しかし、70代で現役を引退して運用を始めるとすると、遅いかもしれません。一般的にこの年代から認知機能の衰えが目立つようになりますが、それにともなって、運用のための判断力や運用するための気力をキープするのが難しくなってしまうかもしれないからです。

資産を殖やすという目的を達成するには情報収集や一定時間集中しての作業が欠かせません。が、老後には取り組みたい気持ちに脳や身体がついていかないかもしれません。老いや老化にともなう病気はだれしも避けたいけれども、避けがたいもの。元気なうちに重要な判断・決定をするほうがよいでしょう。

【理由4】公的年金だけでは足りない可能性

前述の金融庁の報告書によると、公的年金給付に依存する平均的な高齢夫婦の無職世帯のイメージは「毎月約5万円の赤字」です。この5万円は自分の保有する資産から出すことになります。

仮に老後資金が2,000万円あったとしても、例えば、老人ホームへの入居費用・介護費用や、介護で必要となる住宅のリフォーム費用などまではまかなうことができません。

「人生100年時代」を迎えようといういま、自分の老後をゆたかに過ごすために、国の制度に頼るばかりではなく個人で検討し手立てを講じていくことが重要なのです。

対策の一つに個人年金を!

資産運用で大切なのは、一つの手法に頼りきるのではなく、複数の手法に分散して運用すること。株価は急落することもありますし、国内海外で値動きが異なることもあります。国内銀行での普通預金や定期預金だけでなく、幅広く投資することで老後資金を確保しやすくできる可能性が高まります。

老後にゆたかな暮らしをしたいなら、さまざまな投資の検討が欠かせません。

外貨建て個人年金の魅力

公的年金だけでなく個人でも老後資金をつくっていこうと考えるときに、選択肢の一つとしたいのが個人年金です。

なかでも、外貨建て個人年金は、円建てだけでなく外貨建てでも資産を運用できるため、トータルではバランス良く投資しやすくなります。

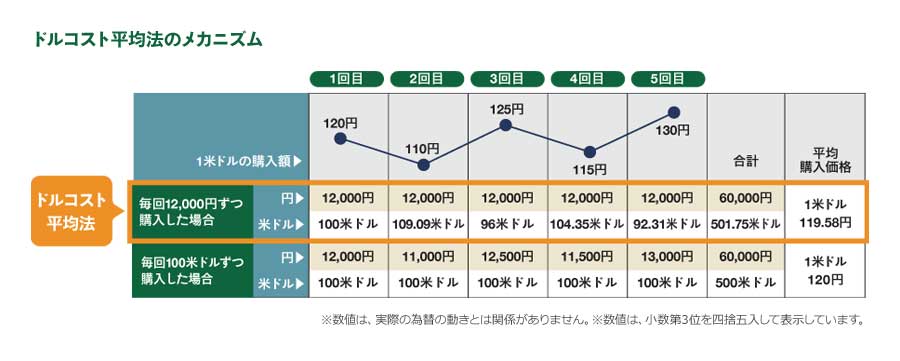

例えば、月々一定額の「円」を払い込むタイプなら、「外貨が安いときに多く購入し、外貨が高いときに少なく購入する」というドルコスト平均法で為替変動リスクに対応できます。

外貨建てのもう一つの魅力として、国内の金利よりも高く推移する傾向がある点があります。

外貨建て個人年金は外貨で運用されるため、海外の高い金利での運用に期待できます。

マニュライフのこだわり個人年金(外貨建)

マニュライフ生命保険の「こだわり個人年金(外貨建て)」は、外貨建ての個人年金を考える方々ならぜひ参考にしていただきたい個人年金です。

マニュライフ生命は、カナダで1887年(明治20年)に創業、2017年に創立130周年を迎えた大手金融サービスグループのマニュライフの一員で、世界でも有数の保険会社。信頼性と健全性が高く評価されています。

積立利率最低保証がある

マニュライフ生命のこだわり個人年金(外貨建)は、アメリカドルとオーストラリアドルの外貨建ての個人年金です。

2020年8月現在、日本国内では、普通預金の年利が0.001%、定期預金の年利は0.002%と超低金利となっています。

他方、年1.5%の積立利率の最低保証があります。銀行への預金でお金を殖やすよりも利率が良いのです。

また、新型コロナウイルスの影響を考慮すると、この保証はありがたいですね。

人口増加中のアメリカ・オーストラリアの外貨建

日本国内は少子高齢化が進み、人口減少に転じています。これに対して、アメリカやオーストラリアは人口が増加しています。

人口増加する国ではその分消費が増えるため、小売業の売上高も右肩上がりの傾向があります。

人口減少による消費の落ち込みが予想される日本国内とは異なる経済に期待できます。

月々1万円から貯められる

投資というと難しいイメージがありますが、毎月一定額の保険料相当額(最低1万円)を払い込むプランもあります。

長期にわたって無理なく貯めやすいため、一人暮らしの女性や子育て中の世帯にもおすすめです。

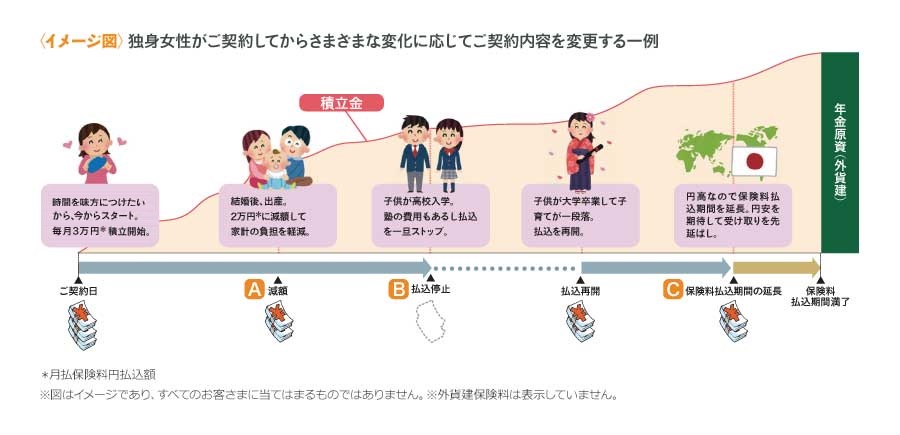

払込停止・再開・延長も可能

老後までの長い期間の間には、ご自身をとりまく状況の変化から「払込額を減額したい」「一旦払込を止めたい」というときもあるでしょう。

また、払込の終わる頃に円高を迎えていたら「いまは払込を延長し、円安になってから外貨から日本円に換金したい」と思うかもしれません。

「こだわり個人保険(外貨建)」は払込に関するさまざまなニーズに寄り添うように応えてくれます。

早めに資金づくりをはじめて老後にゆたかな暮らしを!

給与を大幅に上げたり、懸命に節約してお金を貯めたりするのは難しいもの。

また、貯めるにしても超低金利時代のため増えていく見込みは低いです。

公的年金に頼るだけでは足らないかもしれません。

個人でもできる老後2,000万円問題の対策の一つとして、

マニュライフ生命の「こだわり個人年金(外貨建)」を選んでみませんか?